本記事ではクレジットカードの複数持ちで得られる優位性を節約メリットにフォーカスし魅力を語ります。

もちろんクレジットカードを複数持ちすることにリスクも伴う。

たとえばカードの盗難や紛失、不正利用など。

このような不測の事態にも備えるために実践するリスク回避方法を本文で紹介したい。

▼本記事をテーマにした理由

今回はクレジットカードを複数持ちする優位性と節約メリットをテーマにした理由に触れておきたい。

- 気付いたら3枚以上のクレジットカードを保有することになった

- 複数持ちによるリスク分析を明確にしたいと考えた

- リスクに対応できればメリットの影響度が大きいと認識した

▼カードの複数持ちによるリスク評価の結論

- 対策さえ取っていれば特に大きな問題はない

- 複数持ちによる弊害はポイントの分散

- ポイント分散を防止するためメインカードを重視しメリハリのある使い分けが必要

リスク検討の結果からカードの複数枚保有が問題ではなく紛失時の対策とメリハリある使い分けが必要と考えた。

このような結論に至った経緯と見解を記事に詳しくまとめたい。

まず最初はクレジットカードを複数持ちによって金融ブラックリストに掲載されるリスクについて考えてみた。

Contents

クレジットカードの複数持ちリスクは?

まずクレジットカードを複数発行すること自体にリスクがあるのか?という点について。

たとえば金融ブラックリストに掲載されるなど。

リサーチした結果では大きな問題は無いと判明。

極端なハナシ何枚でも発行することが可能だと解説するページも確認できる。

しかしいくらでも作れるからといっても常識的な範囲がある。

たくさんのクレジットカードを短期間に発行することで【多重申し込み】としてブラック扱いとなり審査に落ちる可能性が示唆される。

おそらくこうした行為を行うウラにはなんらかの【悪い考え】や事情があるハズ。

こういった異常な発行手続き以外の行為で、カードを3枚前後保有するのは問題ないと考える。

実際の統計結果でも平均的なカード発行枚数はおおむね3枚との結果が出ている。

こうしたリサーチから複数枚を発行することに問題はないと判断できる。

当ブログ管理人は年収300万にも満たないジリ貧生活だがこれまでカードの発行で審査が通らなかったという経験はない。

未確認だが複数枚の発行となる場合はキャシングなどの限度額を低い金額で申請した方が審査に通りやすいという情報を目にした。

次にクレジットカードの紛失や盗難に対してのリスクを検討する。

クレジットカードの盗難と紛失リスク

まず考えられるリスクはクレジットカードの盗難と紛失リスク。

もし複数ものクレジットカードを紛失したり盗まれると後始末と対応がかなり大変。

関係当局への盗難連絡と手続きはカード保有枚数が多いほどその手間も増える。

カード会社の連絡先を把握してなければめちゃくちゃ焦るハズ。

仮に1枚のクレジットカードしか持たなかったら連絡と対応は1件のみ。

盗難リスクと対応を考えるなら絶対的に複数持ちするべきではない。

余談だが知人が以前、空き巣に入られてカードやら銀行通帳やらをあるだけ持っていかれたことがある。

知人はカードの枚数分だけ手続きがあり大変だと怒っていた。

実際そのとうりだと思う。

このような事例が示すように、複数持つ場合のリスクとトラブルに備えた準備が必要。

例えば万一の紛失や盗難に備えてカード会社のカスタマーサポートの電話番号をスマホに登録しておくなどの対応が重要。

だからと言って普段持ち歩く手帳にカードの番号までメモして置くのはさすがに怖くてできない。

そこでこの対策にピンときた方法がApple Walletへの設定。

Apple Walletで対策

つい最近、スマホでのキャッシュレス決済を導入するためにアイフォン6からアップルペイが活用できるiPhone7にドコモ系格安SIMの【OCNモバイルONE】から端末を購入したばかり。

詳しくはこちらの記事で!

【関連記事】OCNモバイルONEでMNPのメリット!アイフォン7を体験レビュー

アップルペイはクレジットカードをiPhoneのAppleWalletアプリに設定し利用する。

この行為がクレジットカードの紛失トラブルに役立つと考えた。

なぜならクレジットカードをアップルWalletに登録することでカード会社の電話番号もアプリに記録される。

わざわざ自分で電話帳に登録する手間が掛からない。

それにクレジットカードの番号も末尾の4ケタのみアプリに記載されるのでカスタマーサービスに問い合わせの際にカード特定の連絡に役立つ。

このようにAppleWalletアプリにカードを登録さえしておけば万一の事態にも冷静に対処することが可能になり複数持ちした場合の紛失リスクに備えが可能だと考えた。

アップルペイとAppleWalletの安全性については【Apple】がセキュリティ対策は万全だとアナウンスしている。

指紋認証を設定しておけばもし万一アイフォーンを紛失しても他人が端末ロックの解除はできないので安心してクレジットカードを登録できる。

カードの不正利用についての対策

カード不正利用についてはカード発行元の信販会社が補償している。

不正利用の被害には当然この補償を活用できる。

しかし問題は不正利用に気づかなかった場合。

つまり利用履歴を確認せず不正利用がいつから始まったのかちゃんと把握しておかないと実害が発生する。

なぜならカード会社では不正利用を確認出来たタイミングからさかのぼった決済分までしか補償されない仕組みを取っている。

例えば不正利用を確認したタイミングから60日前までの決済分を補償するなどの対応が取られる。

確認と発覚が遅ければ遅いほどじゃんじゃんと決済されまくり60日以上経過した不正利用分は補償されない。

こうした被害に遭わないためにカード利用履歴を細かくチェックすることが求められる。

利用履歴を確認しやすい環境を整えて置くことも必要。

つまりスマホにカード会社のアプリを設定して置き寝る前や昼休みなどにパッと確認できるようにしておけば負担も少ないし被害にすぐ気づける。

けれどそこまでしてクレジットカードを複数持つ意味があるのか?という疑問もでてくる。

こんな「身もふたもない」意見には「機会損失」を根拠に論破したい構えだ。

クレジットカードを持たない機会損失

クレジットカードを活用することでのメリットはやはりキャッシュレス決済のポイント還元。

経済産業省は2019年10月からの消費税10%導入に対しての還元制度としてキャッシュレス決済には消費者にメリットが得られるように整備された。

当然ジリ貧生活のさなかこの「ポイント還元事業」に飛びつき手続きを済ませたのは言うまでもない。

消費者還元制度を受けるためにまずはアップルウオレットが使えるiPhone7へと端末を買い替えた。

その環境整備のあとにドコモの電子マネー【iD】とクレジットカードを登録しアップルペイをスマホ決済に活用。

詳しくはこちらの記事で!

【関連記事】アイフォン7でアップルペイの導入方法

この対応によりポイントカードとの連携も可能になりキャッシュレス決済での還元事業のメリットも受けることができた。

つまりクレジットカードを否定することはキャッシュレス化で得られるポイント還元事業のメリットを受けることはない。

クレジットカード複数持ちのメリットと優位性

クレジットカード会社は自社での強みを活かしてさまざまな特典を提案している。

カード会社によってその特典はさまざま。

たとえば燃料系のクレジットカードならガソリン給油でメリットを訴求する。

あるいは保険などをリーズナブルなプランで紹介する。

こうした環境を活用すれば倹約に結びつく。

つまりクレジットカードを複数契約しておくことでガソリンが安くなったり保険加入を検討できる。

たとえば以前からケガの保険と個人賠償責任保険がセットになった損害保険を代理店契約で加入していた。

個人賠償保険に加入する理由は柴犬を飼っていること、いつどこで他人に損害を与えるようなアクシデントに遭遇する可能性もあるので万一のため加入していた。

しかし保険勧誘員を維持する代理店契約では保険料が高くついた。

しかしガソリン給油でメリットを訴求する特徴の【出光カード】を発行し素晴らしい情報と機会を得た。

代理店契約で加入していたケガと個人賠償がセットにした保険プランをこれまでの半額の保険料で加入できると知った。

もちろん補償内容が致命的にグレードダウンした中身ではなかったのでスグに出光カードが提携する保険へ切り替えを実行。

この契約変更で年間12000円の倹約を行うことにつながる。

他にも年会費も安いロードサービスプランの提携があり情報に触れるチャンスがある。

カードを複数持つことで得られるメリットが優位性を持つと評価する根拠。

クレジットカードはメインカードとメリハリが重要

カードの複数枚所有で注意するべきはメインカードの選択とメリハリが重要。

なぜならカードによってポイント還元率の条件はずいぶん異なる。

それに利用するカードが分散しているとポイントがまとまらずにムダが発生。

なのでどんなに複数枚数のカードを所有してもメインカードを絞ることがとても重要。

そんなメインカードに現在【auPAYクレジットカード】を活用中。

auPAYクレジットカードは同じKDDIグループが運営の格安SIM【UQモバイル】と【auPAY】で利便性を高めた。

アップルウオレット導入当時はドコモ主導の決済サービス【iD】を使っていたが節約メリット追求を目的に【auPAY】を決済ツールに切り替えた。

【iD】から【auPAY】に乗り換えた理由はドコモ銀行の不正引き出し問題が大きい。

連日不正引き出しの被害が報道されているのに取引きと業務を停止しないドコモの姿勢と対応に失望したのが大きな理由。

こんな対応の酷い会社の決済サービスなんて怖くて使えない。

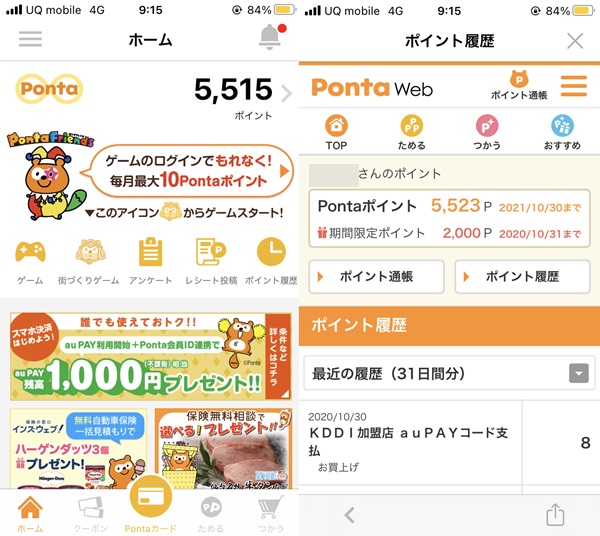

さて【auPAYクレジットカード】と【auPAY】は格安SIM【UQモバイル】の活用で経済メリットを高める環境を構築しPontaポイントに集約できる。

auPAYクレジットカードは通常の決済でも100円につき1ポイントの発生。

つまり還元率は1%なので他のカードと比べても条件的には悪くない。

auPAYクレジットカードの発行は【UQモバイル】からアプローチし特典が得られる仕組みを活用した。

具体的な導入手順は【UQモバイル】⇒【auPAYクレジットカード発行】⇒【5000ポイント特典ゲット】となる。

UQモバイルを導入したあとはスマホ決済ツールの【auPAYアプリ】にauPAYクレジットカードを紐付けることでさらに利便性と費用メリットが高まる。

決済ごとにPontaポイントが付与され昭和シェルガソリンスタンドで給油代金の支払いに大活躍。

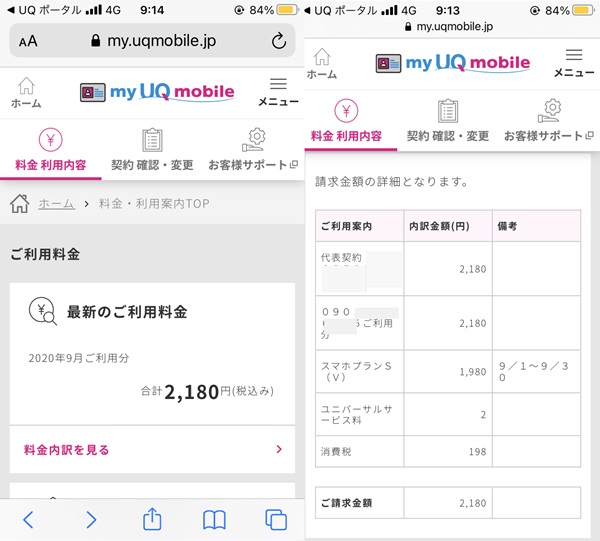

auPAYアプリとauPAYクレジットカードの活用は絶対的にUQmobileを薦める。

UQmobileを強調する理由はiPhoneを月額2000円台で利用できる費用メリット。

UQmobileなら特典を得ながらキャシュレス決済の環境が手に入る。

コメントを残す